市場:

- 紐西蘭元領先,歐元表現疲弱

- 黃金上漲3美元至1896美元

- WTI原油下跌48美分至79.63美元

- 美國10年期國債收益下跌1.4個基點至4.32%

- 標準普爾500指數下跌12點,或0.3%,至4387點

美元在北美早盤交易階段由於債券收益率上升的典型因素而初步走強。 這種對美元的上漲趨勢持續了一段時間; 然而,後來收益率從高點回落,降至會話低點。 儘管出現了這種情況,美元仍然保持了其地位,因為歐元表現出明顯的疲弱,降至1.0844,下降了半個美分。 這標誌著其在當天早些時候漲幅之後的一個80點反轉。

英鎊也顯示出疲軟跡象,結束了一天接近最低水平並逆轉了之前的漲勢。

投資者繼續密切關注中國的局勢,關於「國家隊」在股市中的購買討論促使上海市場在尾盤出現了上漲。 這引發了商品貨幣的樂觀情緒,澳大利亞元(AUD)和紐西蘭元(NZD)取得了領先地位。 積極情緒得到了美國股市強勁開盤的進一步推動,儘管後來隨著包括英偉達(Nvidia,NVDA)在內的技術股票放棄漲幅,這種勢頭有所減弱。 儘管如此,無論如何,NZD和AUD都設法保持其漲幅,而加拿大元(CAD)則結束了會話時的持平。

至於USD/JPY,它不願再次測試146.00水準,並在大部分美國交易階段交投於該水準以下。 似乎需要來自聯邦儲備委員會主席鮑威爾(Powell)的推動或持續升息才能維持上行動能

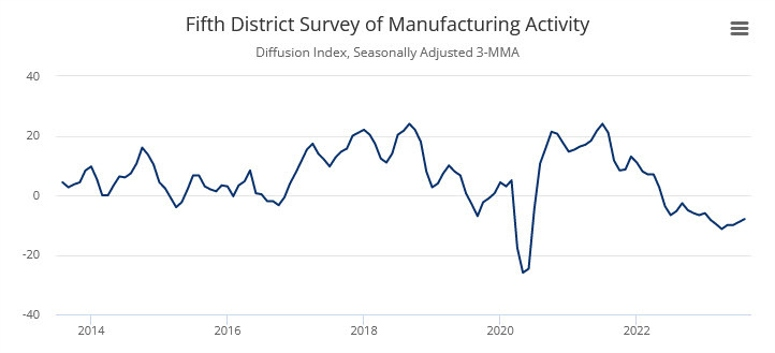

美國8月里士滿聯邦製造業指數為-7,低於前值-9

• 上個月為-9

• 出貨指數為-5,低於7月的-6

• 服務指數為+4,高於7月的-2

• 就業指數為-3,低於7月的+5

• 工資指數為+22,高於7月的+19

• 採購價格指數為3.17,低於7月的4.07

• 銷售價格指數為3.11,低於7月的4.01

• 新訂單指數為-11,低於前值-20

• 新訂單預期指數為+22,高於前值+9

美國製造業仍然面臨挑戰,儘管新訂單有所增加,這表明2024年可能會有更為積極的前景。

美國7月二手房銷售為407萬,低於415萬的預期

• 上個月為416萬

• 7月二手房銷售為407萬,低於415萬的預期。

• 銷售同比下降-16.6%。

• 房屋庫存為3.3個月,高於上月的3.1個月

• 房屋供應量為111億,較上月增長3.7%。

• 東北部銷售環比下降-5.9%,同比下降-23.8%。 中位售價為46.75萬美元,同比上漲5.5%。

• 中西部銷售環比下降-3.0%,同比下降-20%。 中西部的中位售價為46.00萬美元,同比上漲3.9%。

• 南部銷售環比下降-2.6%,同比下降-14.3%。 南部的中位售價為36.62萬美元,同比上漲1.7%。

• 西部銷售環比上漲2.7%,同比下降-12.5%。 西部的中位售價為61.05萬美元,與2022年7月持平

其他細節:

• 中位銷售價格為40.67萬美元,低於上個月的41.02萬美元。 東北部、中西部和南部的價格上漲,西部價格不變。

• 中位銷售價格同比上漲1.9%。

• 首次購房者在7月份占銷售的30%,高於6月份的27%和去年7月份的29%。

• 現金交易在7月份占交易的26%。 2022年7月份為24%。 購買多處房產的個人投資者占現金交易的很大比例,他們在7月份購買的房屋佔16%,低於6月份的18%,但高於一年前的14%。

• 帶有困難的銷售(包括抵押執行和短售)占銷售的1%,與上個月和去年同期相同。

房貸利率呈上升趨勢。 最近的報告顯示,30年期抵押貸款利率接近7.4%,達到自2002年以來的最高水準。 高房價和提高的利率的結合預計將減緩房地產市場的增長。 就在不久前,30年期抵押貸款利率為7.09%。 今年年初最低點為2023年1月底的6.08%。 相比之下,約一年前的利率約為5.13%。

美聯儲巴爾金(Barkin)表示,他不會預先判斷9月FOMC會議的結果

• 消費支出和經濟強勁表明美國經濟在通脹降溫之前可能會重新加速

• 如果通脹保持高位並且需求沒有“信號”表明可能下降,那將需要收緊貨幣政策

• 債券收益率的最近波動不是“不適當”市場緊縮的跡象,很可能是對強勁經濟數據的回應

巴爾金對於債券市場的情況也顯得不確定。 儘管如此,這些言論傾向於更為鷹派的立場,導致標準普爾500指數在當天下跌到最低點。

美聯儲巴爾金:如果美國出現經濟衰退,可能不會太嚴重

這是他目前言論中唯一的頭條。 市場將密切關注是否會有其他資訊。

市場同意這可能不會太嚴重,部分原因是美聯儲擁有500個基點的潛在工具來應對。

更多:

• 不要過分關注短期市場波動

• 美聯儲需要實現2%的目標以確保其可信度

• 考慮遠程辦公的影響仍有待深入研究

• 信用卡債務基本上與疫情前保持一致

• 平衡表正常化目前是一種“背景”政策

高盛:推動美元上漲的雙重力量

高盛確定了影響當前市場趨勢的兩個主要故事線:美國實力和中國困境。 在外匯市場上,這兩個敘事彙聚在一起,增強了美元的實力。

美國的韌性:

• 積極的經濟勢頭:儘管面臨全球挑戰,美國表現出強勁的經濟表現。

• GDP修正:高盛的經濟學家在過去一周內將他們對第三季度GDP的預測上調了1.1個百分點,反映出對美國經濟增長前景的樂觀看法。

中國的挑戰:

• 經濟困境:雖然給出的摘錄中沒有詳細說明,但中國很可能面臨國內外各種壓力,可能導致經濟不確定性。

對美元的影響:

• 統一結果:儘管這些主題的性質相互對立(對美國有利,對中國具有挑戰性),但在外匯市場上,它們都共同推動了美元的實力。

展望未來:高盛預計不會立即擺脫美元實力增長的模式,特別是由於他們對美國經濟表現的樂觀前景。 美國經濟的持續強勁表現,加上中國面臨的困難,支援了美元繼續佔主導地位的觀點。

結論:投資者和市場參與者應根據這些相互關聯的主題制定其持倉策略,認識到其影響超越了貨幣市場領域。

免責聲明:此報告由Fairmarkets International(“本公司”)編製。 本檔並不意味著提供購買或出售金融工具或進行任何投資的要約、徵求或建議。 本公司已經盡力從可靠來源獲取資訊,該報告是在不作任何形式(無論是明示還是默示)的陳述或保證的情況下提供的。 本公司和Fairmarkets International對於發佈內容不完整、不準確、不適當和與接收方無關的情況不承擔任何責任。 特別是,本公司和Fairmarkets International對於任何使用者和其他接收方不承擔責任。