即將發生的事件:

• 週二:英國勞動力市場報告,德國ZEW,美國NFIB小企業樂觀指數。

• 週三:日本生產者物價指數,英國國內生產總值,歐元區工業生產,美國消費者價格指數。

• 週四:澳大利亞勞動力市場報告,日本工業生產,瑞士生產者物價指數,歐洲央行政策決策,美國失業申請,美國生產者價格指數,美國零售銷售。

• 週五:紐西蘭製造業採購經理人指數,中國工業生產和零售銷售,歐元區工資數據,密歇根大學消費者情感指數。

週二

英國失業率預計將上升至4.3%,較之前的4.2%有所增加。 然而,市場的主要關注點可能會放在與工資相關的數據上。 預計不包括獎金的平均工資將保持在7.8%,包括獎金的平均工資將保持在8.2%,與之前的數據相符。 鑒於廣泛預計將在9月加息,這份報告可能會對9月之後的市場定價產生顯著影響。

週三

預計美國總體消費者價格指數(CPI)年同比增長率將達到3.6%,較之前的3.2%有所增加,月內讀數預計為0.6%,而之前的報告為0.2%。 總體CPI的上升歸因於能源價格上漲,這可能是暫時性的。 美聯儲主要關注核心指標,這些指標不包括波動的食品和能源價格。 預計年同比核心CPI將從之前的4.7%下降至4.3%,月內讀數預計將保持在0.2%,與之前的報告相同。 除非這份報告顯示全面的高通脹情況,否則不太可能改變市場對9月會議的預期,屆時美聯儲預計將保持利率不變。 當前的辯論正在轉向11月的決策,更重要的是,美聯儲將何時開始降低利率。

週四

預計歐洲央行(ECB)將維持存款利率在當前水準的3.75%。 然而,實際上,加息的可能性不確定,概率約為60%。 最近的數據出奇不意地疲軟,而且惡化速度很快。 儘管如此,通脹和勞動力市場指標仍然強勁,央行可能擔心將需要很長時間才能恢復到2%的通脹目標。 事實上,通脹持續升高的時間越長,通貨膨脹預期變得不穩定的風險越大,這會使將來降低通脹變得更加具有挑戰性。

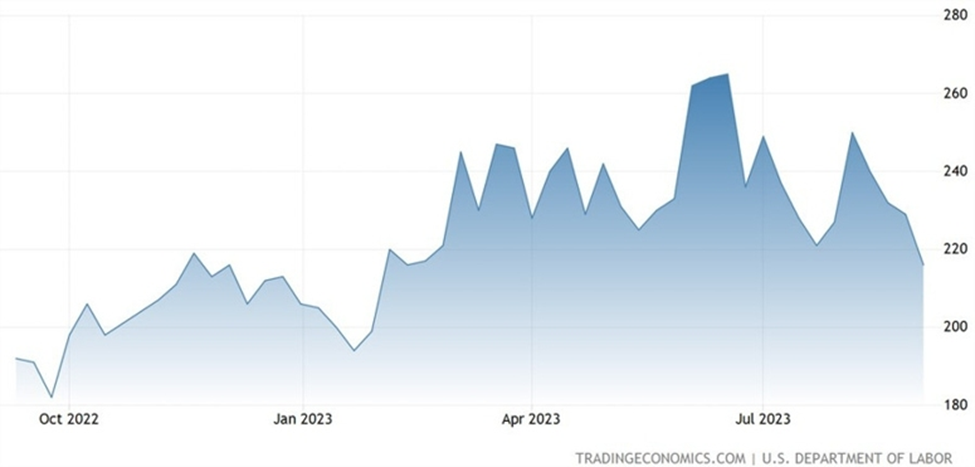

關於美國勞動力市場,每周的失業申請數據仍然是其強度的關鍵指標。 上周的數據大幅超出了預期。 本周,市場普遍估計首次申請將達到226,000,而之前為216,000,而繼續申請預計將達到1,693,000,而之前為1,679,000。

週五

預計中國工業生產年同比將達到4.0%,較之前的3.7%有所增加,而零售銷售年同比預計將為2.8%,而之前為2.5%。 這些數據將為全球第二大經濟體的表現提供見解,該經濟體在過去一個月中多次令人失望。

預計密歇根大學消費者情感指數將從之前的69.5下降至69.2。 先前的最終報告已經從最初的讀數中調整下來,與觀察到的會議委員會消費者信心報告中的明顯不足相一致。 密歇根大學的調查更加強調消費者的財務狀況,而會議委員會的報告更加關注對勞動力市場的情感。 因此,考慮到能源價格上漲,預計即將發佈的報告可能會表現平平,可能會加劇通脹預期。

免責聲明:本報告由Fairmarkets International(“公司”)編製。 本檔不是要求、招攬或建議購買或出售金融工具或進行任何投資的意向。 公司已經盡力從可靠的來源獲得資訊,該報告不提供任何種類(明示或暗示)的陳述或保證。 公司和Fairmarkets International對於此報告未能完整、準確、合適和與接收者相關的不承擔責任。 具體而言,公司和Fairmarkets International對此報告的任何使用者和其他接收者不承擔責任。